Har en tillgångs värdeminskning varit större än de ackumulerade avskrivningarna kan du göra en nedskrivning för att korrigera avskrivningsbart belopp och tillgångens avskrivningsunderlag. Du klickar då på tillgången i listan och sedan på rullgardinsmenyn Verktyg och välj Skriv ner.

Ange datum för transaktionen, vilket belopp tillgången ska skrivas ned med samt ev. anteckning. Klicka sedan på Spara. När nedskrivningen är gjord kommer tillgångens värde ha uppdaterats och en verifikation ha skapats.

När nedskrivningen utförs:

- Avskrivningsplanen uppdateras.

- Avskrivningsunderlag avskrivningsvärdet och tillgångens bokförda värde uppdateras.

- En verifikation skapas automatiskt i Briox-bokföring med hjälp av kontona från tillgångstypen som tilldelats tillgången.

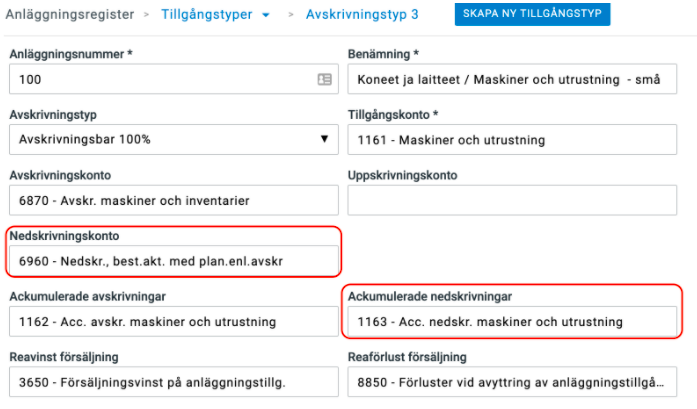

Verifikationen använder:

- Nedskrivningskontot i Debit

- Det ackumulerade nedskrivningar i Kredit

Har du fler frågor? Skicka en förfrågan