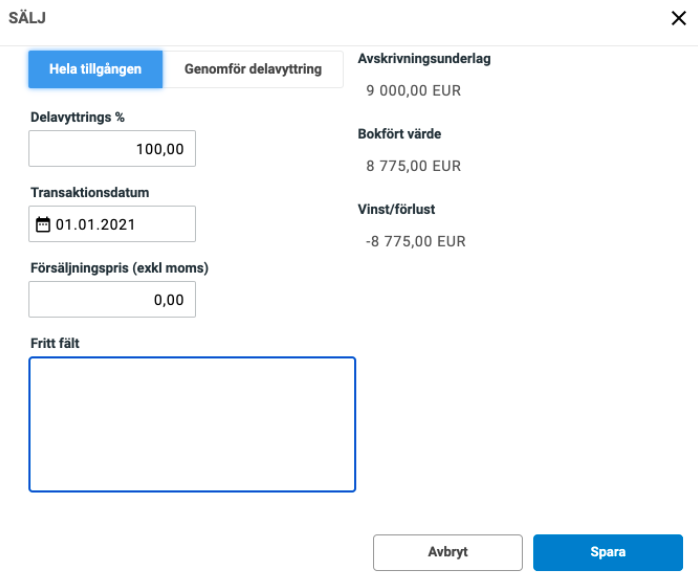

Sälj en hel tillgång

Har du sålt en tillgång klickar du på tillgången i listan och sedan på verktyget Sälj som du hittar uppe i rullgardinsmenyn Verktyg. Ange det datum du vill att försäljningen ska bokföras på, vilket pris tillgången såldes för samt eventuell anteckning.

När du har slutfört försäljningen:

- Tillgångsstatusen ändras från Aktiv till Såld

- En verifikation skapas automatiskt med:

- Tillgångskontot (tillgångens avskrivnings underlag) - i Kredit

- Ackumulerat avskrivningskonto (IB ack. avskrivningsvärde) - i Debit

- Realisationsvinst vid försäljning eller Kapitalförlust vid försäljning (tillgångens bokförda värde) - i Debit

Obs! Du måste fylla i denna verifikation med en annan verifikation så att bokningen av försäljningen av din tillgång är klar. Verifikationen ska bokföra de pengar du fått, momsen och vinsten eller förlusten för din försäljning, till exempel:

Bank (erhållet belopp) - Kredit

Moms på försäljning - Debit

Realisationsvinst eller förlust vid försäljning (ditt försäljningspris) - Debit

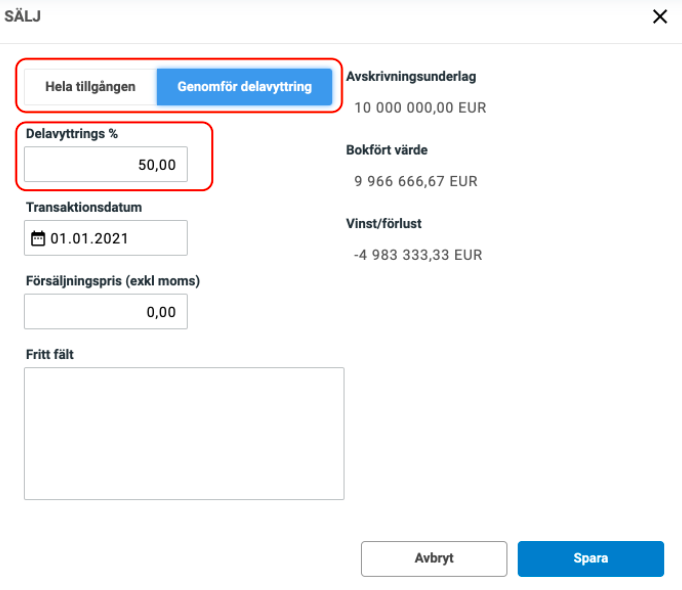

Delavyttring

Det finns också en möjlighet att utföra en delavyttring av en tillgång i Anläggningsregistret. Det innebär att du säljer en del av tillgången och det anges med en procentsats. För delavyttring väljer du först att klicka på verktyget Sälj i rullgardinsmenyn Verktyg när du är inne på den aktuella tillgången.

I modalen:

- Välj Genomför delavyttring

- Ange procent (%) av tillgången som ska säljas

- Ange Transaktionsdatum

- Skriv in Försäljningspris (exkl moms)

- Spara

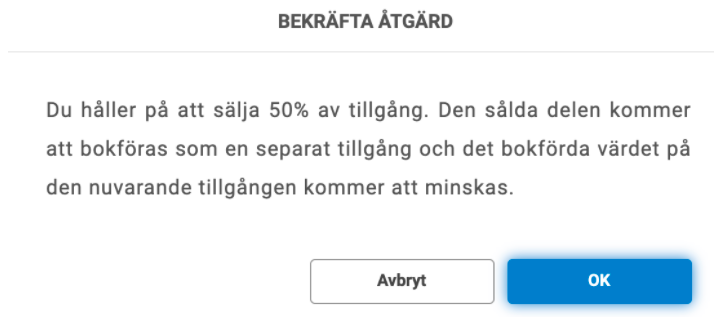

Du får en varning som ber dig att bekräfta att du vill genomföra delavyttring av försäljning.

Klicka OK för att bekräfta och genomföra försäljningen.

När delavyttringen genomförts kommer den del du valt att sälja att skapas upp som en ny tillgång i ditt Anläggningsregister och den kommer att vara såld.

Du hittar den nya tillgången i din tillgångslista med status såld.

Det kommer att skapas upp en verifikation per automatik för både försäljning av den nyskapade tillgången och överföring av dess andel av avskrivningar från den gamla tillgången till den nya tillgången. Eventuella avskrivningar som har gjorts på den ursprungliga tillgången kommer att fördelas på så sätt att sålde du 10% av grundtillgången i en delavyttring kommer även 10% av alla eventuella avskrivningar att flyttas till den nya skapade tillgången du sålt.

Försäljningsverifikation bokförs enligt följande på den nya tillgången:

- Tillgångskontot (tillgångens försäljningsvärde) - i Kredit

- Ackumulerat avskrivningskonto (den nya tillgångens andel av avskrivningarna) - i Debit

- Realisationsvinst vid försäljning eller Kapitalförlust vid försäljning (försäljningspris – avskrivningar) - i Debit

För att den bokförda försäljningen ska bli korrekt behöver du komplettera med ytterligare en verifikation.

Verifikationen som överför avskrivningar från den gamla tillgången till den nya bokförs på den gamla tillgången:

- Tillgångskontot (Ombokning av tillgång XX på grund av delförsäljning av samma tillgång) – Kredit

- Avskrivningskonto (Ombokning av tillgång XX på grund av delförsäljning av samma tillgång) – Debit

- Tillgångskontot (Ombokning av tillgång XX på grund av delförsäljning av tillgång YY) – Debit

- Avskrivningskonto (Ombokning av tillgång XX på grund av delförsäljning av tillgång YY) – Kredit