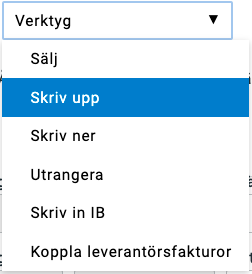

Har du en tillgång som omvärderats till ett högre värde än vad den hade från början ska du göra en uppskrivning med hjälp av Skriv upp-funktionaliteten i rullgardinsmenyn Verktyg i Anläggningsregistret.

Klicka på tillgången i listan. Klicka sedan på rullgardinsmenyn Verktyg och välj Skriv upp.

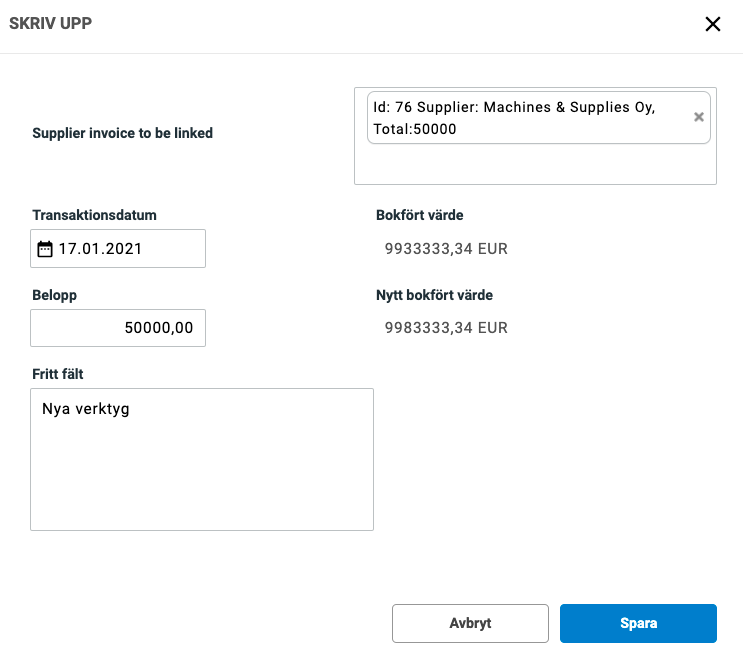

En modal visas där du anger transaktionsdatum och vilket belopp tillgången ska skrivas upp med. Du har också en möjlighet att skriva en anteckning som sedan visas i fältet Historik för tillgången på raden som motsvarar uppskrivningen.

Om omvärderingen baseras på ett köp kan du koppla en eller flera leverantörsfakturor till uppskrivningen. Autokomplettering hjälper dig att hitta den fakturan du söker i fönstret. Se nedan. Transaktionsdatumet och beloppet tas automatiskt från fakturan.

Klicka sedan på Spara.

När uppskrivningen utförs:

• Avskrivningsplanen uppdateras

• Avskrivningsunderlag, avskrivningsvärdet och tillgångens bokförda värde uppdateras.

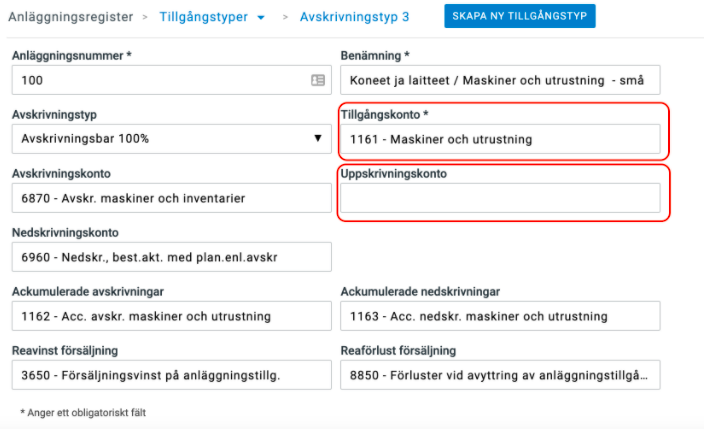

• En verifikation skapas automatiskt i Briox-bokföring med hjälp av kontona från tillgångstypen som tilldelats tillgången.

Verifikationen använder:

• Tillgångskontot i Debit

• Omvärderingskontot i Kredit

Om ett konto saknas som i exemplet nedan kommer inte Anläggningsregistret att kunna utföra händelsen.

En rad skapas i avsnittet Historik:

Historiken visar både uppskrivnings verifikationsnummer och leverantörsfakturanummer som är kopplat till tillgången. Du kan klicka på numrena för att få mer information.

För koppla bort en faktura från tillgången klickar du helt enkelt på Ta bort länk.

Om fakturan kopplas bort kommer du att tillfrågas om du vill skriva ner tillgången. Tryck på OK för att fortsätta, eller Avbryt för att avsluta.